Kredit rumah dengan nol uang muka

Kredit rumah dengan nol uang muka (down payment, DP) mengalami peningkatan trend di media Indonesia karena ada tim salah satu pasangan calon gubernur DKI Jakarta yang mengungkapkan itu [1,2,3,4,5,6,7,8,9,10]. Bisakah kredit rumah dengan cara seperti itu?

Ada peraturan Bank Indonesia, no. 18/16/PBI/2016, yang menyebutkan berapa uang muka yang wajib dibayar pengaju kredit rumah [11]. Untuk rumah sederhana susun milik (rusunami) di bawah tipe 70, uang muka yang terendah adalah 10 persen dari harga rumah. Selain itu, uang muka bervariasi antara 10 dan 25 persen. Selain itu, supaya tidak terjebak utang yang gagal bayar, normalnya disarankan untuk membayar uang muka setidaknya 20 persen jika ingin membeli rumah [12].

Jadi menggunakan sistem perbankan yang ada saat ini, Pemerintah DKI tidak bisa mudah menggunakan bank untuk proyek kredit rumah dengan nol uang muka. Tidak menggunakan bank bukan berarti proyek gagal. Masih bisa membentuk “suatu lembaga bukan bank” untuk menjalankan proyek ini. Selain itu, jika tak mampu membeli rumah, cara lain adalah dengan menyewa [12,13,14].

Adakah batas maksimum harga rumah, sehingga program kredit rumah dengan nol uang muka bisa terlaksana? Apakah batas maksimum tersebut Rp 350 juta? Atau 500 juta? Angka 350 juta sempat diungkapkan salah satu kandidat [5,6,7,8,15]. Ternyata harga rumah yang wajar untuk mendapatkan bantuan kredit rumah dengan program nol uang muka, juga perlu dipikirkan.

Skema utama dari program kredit rumah tanpa uang muka adalah membuat suatu skema tabungan berjangka untuk mengumpulkan uang muka, atau jaminan uang muka [2,3,6,7,10]. Kemudian seseorang bisa mengajukan kredit rumah. Akan tetapi perlu dipikirkan berapa lama ia menabung tiap bulan: apakah 6 bulan sudah cukup untuk menjamin uang muka tersebut?

Tulisan berikut adalah bagaimana kemungkinan program kredit rumah dengan nol uang muka ini bisa bekerja.

***

Lembaga atau pihak apa saja yang (mungkin) dibutuhkan supaya skema ini bekerja?

Pertama, developer perumahan. Perusahaan yang membangun rumah dan menjual rumah tentu saja dibutuhkan untuk ketersediaan perumahan. Developer biasanya hanya ingin membeli tanah, membangun rumah (baik tapak maupun susun), kemudian menjual atau menyewakan rumah. Mereka butuh kepastian adakah pembeli dan apakah pembeli sanggup membayar. Mereka tidak peduli apakah pembeli membayar rumah sendiri atau dibantu bank dengan kredit atau dibantu oleh Pemerintah, yang penting pembayarannya jelas dan tepat waktu.

Kedua, pembeli rumah. Tentu sudah jelas kenapa pembeli rumah dibutuhkan. Buat apa bikin program kredit rumah kalau tidak ada yang beli rumah?

Ketiga, bank. Bank dibutuhkan untuk memberi kredit rumah. Bank bisa konvensional maupun syariah. Ada kemungkinan dibutuhkan bank lain untuk menyimpan tabungan/jaminan uang muka.

Keempat, Pemerintah DKI. Kata seorang calon gubernur, Pemerintah DKI akan menjamin uang muka kredit rumah [1].

Kelima, lembaga penjamin uang muka (DP, down payment). Lembaga ini dibutuhkan karena bank diwajibkan peraturan Bank Indonesia untuk menagih uang muka antara 10 dan 25 persen [11]. Lembaga ini akan mengelola urusan jaminan uang muka dari Pemerintah DKI. Lembaga ini bisa berbentuk asuransi atau lembaga lain yang dibuat oleh Pemerintah DKI.

Bagaimana cara semua pihak saling berhubungan?

***

Program kredit rumah dengan nol uang muka ini bisa bekerja dengan berbagai skema. Aku contohkan dengan skema berikut.

Salah satu skema:

Calon pembeli rumah mengisi formulir kepada Pemerintah DKI dan lembaga penjamin uang muka. Jika dianggap layak, calon pembeli rumah akan menabung secara berjangka untuk jaminan uang muka kepada lembaga penjamin uang muka atau bank yang ditunjuk oleh lembaga penjamin uang muka. Jika tabungan berjangka tersebut dilakukan rutin, teratur dan tidak menunggak, selama waktu tertentu, misalnya 6 bulan (atau 12, 18, 24 bulan), calon pembeli rumah dianggap layak mengajukan kredit rumah. Kemudian calon pembeli rumah bisa mencari rumah yang cocok untuknya, baik rumah tapak maupun rumah susun. Dengan surat dari lembaga penjamin uang muka, ia bisa mengajukan kredit rumah kepada bank, baik konvensional maupun syariah. Developer perumahan senang karena dapat uang dari bank. Bank pemberi kredit rumah senang karena mendapat uang muka dari lembaga penjamin uang muka dan mendapat angsuran dari pembeli rumah. Pemerintah DKI senang karena programnya sukses mengalirkan uang muka dari APBD melalui lembaga penjamin uang muka kepada bank. Pembeli akan membayar angsuran uang muka kepada lembaga penjamin uang muka dan membayar angsuran rumah kepada bank. Kalau bayar teratur hingga lunas, akhirnya pembeli senang bisa memperoleh kepemilikan pribadi atas rumah. Jika lembaga penjamin uang muka sukses menerima angsuran uang muka dari pembeli rumah hingga lunas, uang muka dikembalikan lagi kepada Pemerintah DKI sehingga program ini bisa berkesinambungan (sustainable) untuk dilanjutkan. Lalu semua pihak senang.

Masih banyak skema lain yang lebih sederhana maupun lebih rumit.

***

Bagaimana cara menghitung tabungan berjangka untuk mengumpulkan jaminan uang muka tersebut?

Cara menghitung tabungan berjangka adalah dengan memperhitungkan bunga bank: compound interest [16]. Baik konvensional maupun syariah, hitung-hitungan inflasi dan bunga bank yang ada juga perlu diperhitungkan, supaya bank atau lembaga keuangan tidak bangkrut atau tekor.

Cara perhitungannya adalah sebagai berikut.

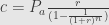

Misalkan uang muka sebesar

atau

Contoh 1: Jika

Jadi angsuran bulanan yang perlu dibayar untuk mencapai uang muka yang diinginkan adalah 14,1 juta rupiah.

Contoh 2: Jika angsuran bulanan sebesar 2,3 juta rupiah untuk uang muka 25 persen dari 350 juta rupiah, dilakukan selama 36 bulan, dengan kondisi bunga 1 persen per bulan, maka besar uang yang dikumpulkan adalah sebagai berikut.

Jadi dengan angsuran tersebut, dalam 36 bulan akan terkumpul 100 juta rupiah.

Berdasarkan contoh 1 dan 2, hendaknya angsuran 2,3 juta rupiah untuk jaminan uang muka hendaknya tidak dilakukan hanya 6 bulan saja, melainkan lebih dekat ke 36 bulan, untuk rumah seharga 350 juta rupiah. Untuk rumah dengan harga yang lebih tinggi dari 350 juta rupiah, bisa coba tingkatkan besar angsuran bulanan atau lama angsuran.

***

Bagaimana bank menghitung angsuran kredit rumah?

Setelah membayar uang muka, seorang pembeli rumah akan membayar angsuran kepada bank untuk melunasi kredit rumah. Jika bank meminta angsuran yang besarnya tetap tiap bulan, ia akan memperhitungkan laju inflasi dan bunga bank saat itu, terlepasnya apakah akadnya bakal konvensional maupun syariah. Beginilah cara bank menghitung angsuran dengan compound interest [16].

Misalkan total kredit rumah yang harus dilunasi adalah

atau

Contoh: Jika seorang harus mengangsur 75 persen dari harga rumah 350 juta rupiah selama 120 bulan, ketika kondisi bunga 1 persen per bulan, berapa angsuran bulanannya?

Jadi besar angsuran bulanan adalah 3,77 juta rupiah untuk melunasi kredit rumah.

Sedangkan 3,77 juta rupiah dikalikan 120 bulan adalah 452,4 juta rupiah. Pada bank syariah dengan akad jual-beli, harga rumah 350 juta rupiah dari developer mungkin rumah akan dijual bank dengan harga 537,5 juta rupiah (uang muka 87,5 juta dan 450 juta rupiah), yang bisa diangsur pembeli selama 120 bulan.

***

Begitulah kira-kira yang terjadi pada skema pembayaran pada program kredit rumah dengan uang muka nol rupiah.

Selamat membaca!

Daftar Bacaan:

[1] Kahfi Dirga Cahya, 2017, “Tim Anies-Sandi: Pemda DKI yang Tanggung DP Rumah”, KOMPAS (tautan). Komentarku di Facebook hanya berisi kekuatiran akan resiko krisis ekonomi akibat kredit macet dan bubble properti.

[2] Dana Aditiasari, 2017, “DP Nol Rupiah Anies-Sandi: Nabung Dulu Rp 2,3 Juta Selama 6 Bulan”, Detik (tautan). Komentarku di Facebook adalah tentang wartawan detik yang menjelaskan lebih detail mengenai program DP nol rupiah Anies-Sandi.

[3] Dana Aditiasari, 2017, “Program DP Nol Rupiah Anies-Sandi Bentuknya Rusun Bukan Rumah”, Detik (tautan). Komentarku di Facebook adalah tentang skema Anies-Sandi tak mampu menyelesaikan masalah bubble rumah yang bisa membawa krisis ekonomi dan Rp 2,3 juta per bulan itu tak mudah bagi buruh dengan upah minimum Rp 3 juta per bulan.

[4] M Fida Ul Haq, 2017, “Anies: Motor Tanpa DP Boleh, Kenapa Rumah Tanpa DP Dilarang?”, Detik (tautan). Komentarku di Facebook adalah bahwa kredit konsumsi tanpa uang muka sebetulnya dilarang Bank Indonesia. Akan tetapi ada skema kredit dan financing tanpa melalui bank, yang penting mengerti hitung-hitungan resiko.

[5] Hilda B. Alexander, 2017, “Pengamat Menilai DP 0 Persen Bisa Bangkrutkan Jakarta”, KOMPAS (tautan). Komentarku di Facebook adalah pasti ada seleksi siapa saja yang layak mendapat kredit rumah dengan nol uang muka, selain itu Pemerintah DKI Jakarta juga bisa berutang demi proyek ini.

[6] Ridwan Aji Pitoko, 2017, “Suplai dari Warga Jadi Andalan Program Perumahan Anies Baswedan”, KOMPAS (tautan). Komentarku di Facebook adalah jangan terlalu banyak bermain riba dalam perumahan, kalau kaga sanggup menerima resiko.

[7] Ridwan Aji Pitoko, 2017, “Program DP 0 Persen Mengharuskan Warga Bayar Rp 2,3 Juta per Bulan”, KOMPAS (tautan). Komentarku di Facebook ialah tentang program kredit rumah dengan nol uang muka semakin jelas konsepnya ketika semakin dekat pilkada, tapi masih belum terlalu jelas bagaimana hitung-hitungan ekonominya kalau dihubungkan dengan laju inflasi dan bunga bank.

[8] Robertus Belarminus, 2017, “Sandiaga: Konsep Rumah di Bawah Rp 350 Juta Akan Meniru Singapura”, KOMPAS (tautan). Komentarku di Facebook ialah tentang rumah vertikal di bawah 350 juta rupiah dengan nol uang muka.

[9] Ridwan Aji Pitoko, 2017, “Anies dan Sandi Beda Pendapat Soal Program DP 0 Rupiah”, KOMPAS (tautan). Komentarku di Facebook adalah program rumah dengan nol uang muka ini perlu dikompakkan.

[10] Jessi Carina, 2017, “Anies: Pilihannya Jelas, Mau Gubernur Pakai DP atau Tanpa DP”, KOMPAS (tautan). Komentarku di Facebook berisi keraguanku bahwa 6 bulan itu waktu yang cukup untuk menunjukkan kesetiaan atau kemampuan membayar rutin, sedangkan di organisasi lain seperti koperasi butuh 1 atau 2 tahun.

[11] Peraturan Bank Indonesia, no 18/16/PBI/2016 (tautan 1,tautan 2), tentang stabilitas sistem keuangan. Komentarku di Facebook berisi kekuatiranku akan riba yang mencekik dan resiko krisis ekonomi.

[12] Jacob Shamsian, Libby Kane, and Diana Yukari, 2017, “Here’s a handy flowchart that’ll tell you if it’s better to rent or buy a home”, Business Insider (tautan), tips “How to tell if you should rent or buy a home”. Komentarku di Facebook adalah tentang 20 persen uang muka kalau mau beli rumah.

[13] Matt Phillips, 2014, “Most Germans don’t buy their homes, they rent. Here’s why”, Quartz (tautan). Komentarku di Facebook adalah kalau orang Jerman lebih memilih menyewa daripada membeli rumah.

[14] Puput Tripeni Juniman, 2016, “Respons Ide Anies, Ahok Tawarkan Empat Konsep Rumah Susun”, CNN Indonesia (tautan). Komentarku di Facebook adalah hak atas tempat tinggal itu haruskah hak milik dan tak bisa hak sewa, sambil mempertanyakan mengapa Anies begitu ngotot dengan kepemilikan.

[15] Dinda Purnamasari, 2017, “Periksa data: Menguji Ucapan Anies Soal Harga Rumah Rp350 Juta di DKI”, Tirto.id (tautan). Komentarku di Facebook adalah tentang mencari rumah dengan harga di bawah 350 juta rupiah di Jabodetabek.

[16] Compound interest atau Zinsezins (wiki: en,de), atau bunga berbunga kalau diistilahkan secara gaul ke dalam Bahasa Indonesia.

***

Ditulis secara putus-sambung. Dipublikasikan telat.

Bremen dan Bandung, Februari-April 2017

EEG electrode placement summary, April 2015

After experimenting with different EEG amplifiers, I got more information about different EEG electrode position. And then my summary ought to be revised. Below are the revisions in my PhD note.

- Motor imagery electrode placement (wp: 03.04.2015)

- Motor imagery electrode placement (blog: 03.04.2015)

- Motor imagery electrode placement, with figures (wp: 11.09.2013)

- Motor imagery electrode placement, with figures (blog: 11.09.2013)

- Mu wave electrode placement (wp: 06.04.2015)

- Mu wave electrode placement (blog: 06.04.2015)

- P300 electrode placement (wp: 04.04.2015)

- P300 electrode placement (blog: 04.04.2015)

- SSVEP electrode placement, with figures (wp: 06.12.2013)

- SSVEP electrode placement, with figures (blog: 06.12.2013)

In my notes, I add information about CSP spatial filter because this filter is suitable with EEG amplifiers with more than 8 electrodes. CSP is Common Spatial Filter. This filter is used for motor imagery BCI involving lateralization of hand movement: left versus right, contralateral versus ipsilateral.

Previous EEG electrode placement summary:

The EEG amplifiers, I have used so far in my PhD study at the University of Oldenburg, as well as in my master study at the University of Bremen, are below.

- mBrainTrain Smarting, a mobile EEG amplifier with 24 electrodes, since the second year of my PhD study.

- gtec MOBIlab+, a mobile EEG amplifier with maximum 8 bipolar electrodes, for the third semester of my PhD Study.

- Easymotiv, which is modified Emotiv EPOC with Easy Cap, a mobile EEG amplifier with 14 electrodes, for the first semester of my PhD study.

- TMSi Porti 7, an EEG amplifier with 32 electrodes, for my master thesis.

- gtec USBamp, an EEG amplifier with 16 electrodes, for my master project.

Tulisan ini adalah revisi dari rangkuman posisi elektroda EEG untuk Brain-Computer Interface sebelumnya. Revisi dilakukan setelah mencoba beberapa EEG amplifier. Dalam revisi terdapat penambahan informasi tentang Common Spatial Pattern (CSP) sesuai catatan doktoral 24 November 2014.

Bremen, 18 April 2015

Brain Robot Research, a neuroscience blog — http://iscabrainrobot.blogspot.com/2015/04/eeg-electrode-placement-summary-april.html

Menghitung jumlah sampel

Akhir-akhir ini, di dunia maya Indonesia terdapat perbincangan mengenai quick count dan ukuran sampel yang dipakai. Hasil quick count dari lembaga penelitian yang berbeda menunjukkan persentase berbeda. Ada lembaga membuka metodologi yang digunakan dan dapat diunduh di website mereka, contoh Saiful Mujani Research Center. Beberapa tidak menunjukkan metodologinya kepada publik.

Tulisan kali ini ingin menulis tentang bagaimana cara menentukan ukuran sampel. Ada beberapa rumus matematika yang bisa dipakai untuk mengukur sampel. Aku ingin menuliskan dua rumus yang lagi hangat di media sosial dan satu rumus dari kuliah “Multivariate Statistic” yang sedang kujalani.

***

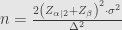

Rumus Pertama:

Penjelasan:

Angka

Pada tingkat kepercayaan 95%,

Pada tingkat kepercayaan 99%,

Berhubung adanya asumsi bahwa proses pada quick count itu hanya tentang memilih calon X atau tidak memilih calon X, simpangan baku maksimum adalah 0,5. Ini sesuai Bernoulli Process dan Binomial Distribution.

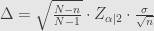

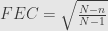

Rumus di atas adalah penurunan dari rumus menghitung margin of error, tanpa Finite Error Correction (FEC):

Contoh 1.1:

Kita menginginkan quick count yang memiliki tingkat kepercayaan 95% (

Jadi sampel yang harus diambil ada 9604.

Contoh 1.2:

Bagaimana kalau tingkat kepercayaan yang diinginkan 99% dan margin of error sama?

Dengan rumus yang sama, diperoleh ukuran sampel

Rumus pertama di atas untuk menghitung jumlah sampel bisa dibaca di posting berikut

- Pedoman quick-count dan pengawasan Pemilu, dari National Democratic Institute (NDI):

http://www.ndi.org/files/1417_elect_quickcounthdbk_0.pdf - Wikipedia, tentang penentuan ukuran sampel (wiki: en,de) dan rentang kesalahan/margin of error (wiki: en,id)

- Tulisan Sapto Condro, “Pemilu Indonesia: Survei, Quick Count dan Exit Polls“

- Tulisan Sapto Condro, “Semua pria sama saja“, tentang dunia pencarian jodoh dan statistika.

Asumsi pada rumus pertama adalah galat yang diperhitungkan adalah hanya type I error (wiki: en,de), yang berhubungan dengan tingkat dan selang kepercayaan. Berhubung survei tidak memiliki variabel kontrol yang bisa dijadikan hipotesis nol, type II error (wiki: de) tidak bisa dihitung dan power analysis tidak bisa dilakukan (wiki: en,de).

***

Rumus Kedua:

Penjelasan:

Entropi maksimum tercapai ketika p = 0,5. Jadi margin of error yang paling besar tercapai ketika p = 0,5, jadi asumsikan begitu, sehingga

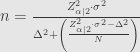

Rumus di atas adalah penurunan dari rumus menghitung margin of error, dengan Finite Error Correction (FEC):

Contoh 2.1:

Kita menginginkan quick count yang memiliki tingkat kepercayaan 95% (

Ternyata hasil rumus kedua mirip dengan rumus pertama, yaitu ukuran sampelnya 9604.

Contoh 2.2:

Bagaimana kalau populasi penduduk hanya 1 juta orang?

Ukuran sampel menjadi 9513.

Jadi dengan koreksi galat populasi berhingga (finite error correction), kita tidak perlu mengambil 9604 sampel, tetapi cukup 9513 sampel saja. Bedanya dikit banget, yah?

Rumus kedua di atas untuk menghitung jumlah sampel bisa dibaca di posting berikut

- Pedoman quick-count dan pengawasan Pemilu, dari National Democratic Institute (NDI):

http://www.ndi.org/files/1417_elect_quickcounthdbk_0.pdf

(sudah disebutkan di atas) - Wikipedia, tentang penentuan ukuran sampel dan rentang kesalahan/margin of error yang telah disebutkan di atas.

- Tulisan Ratih Nokowati, “Quick Count Pileg 2014 Konspirasi Media?“, tentang pengalamannya bekerja 3 tahun di lembaga survei.

Asumsi yang dipakai pada rumus kedua dan pertama itu sama, yaitu hanya memperhitungkan type I error tetapi tidak memasukkan type II error.

***

Hubungan antara rumus pertama dan kedua

Rumus kedua jika diturunkan lebih lanjut akan menjadi

Dan bisa dibandingkan dengan rumus pertama

Terlihatlah bahwa finite error correction (FEC), menimbulkan efek

Jadi sesuai prinsip parsimoni atau Occam’s Razor, pilih rumus pertama yang lebih sederhana. Jumlah sampel menggunakan rumus kedua tidak jauh berbeda dengan rumus pertama.

***

Rumus Ketiga:

Penjelasan:

Pada statistical power sebesar 0,90, nilai

Diasumsikan sebesar 0,5.

Contoh 3.1:

Pimpinan suatu parpol menargetkan Pemilu ini akan mendapat 27%. Diinginkan suatu survei dengan margin of error 1% dan tingkat kepercayaan 95% serta power sebesar 90%. Berapa ukuran sampel yang dibutuhkan?

untuk tingkat kepercayaan 95%, yaitu

untuk power 90%, yaitu

Jika tidak menggunakan asumsi simpangan baku 0,5, maka menghitung ukuran sampel sebagai berikut.

Jika menggunakan asumsi simpangan baku 0,5, maka ukuran sampel dihitung sebagai berikut.

Jadi untuk memperkirakan apakah target pimpinan parpol tersebut itu akan tercapai atau tidak, dibutuhkan suatu survei dengan ukuran sampel sebesar 41.382 atau 52.488, tergantung asumsi.

Pada rumus pertama dan kedua, ukuran sampel yang dibutuhkan tidak lebih dari 9604, sedangkan pada rumus ketiga, ukuran sampel mencapai 50 ribu. Ini menunjukkan bahwa memasukkan power analysis atau type II error ke dalam perhitungan, bisa menyebabkan ukuran sampel membesar. Sesuai prinsip parsimoni atau Occam’s Razor, pilihlah metode dengan asumsi yang paling ringkas dan sederhana. Jadi rumus pertama saja yang sebaiknya dipakai dalam survei politik dan hitung cepat dalam pemilu, juga dengan asumsi simpangan baku maksimum 0,5. Ini juga sudah dipakai dalam quick count dan survei politik yang dilakukan oleh National Democratic Institute (NDI) di berbagai negara.

Rumus ketiga ini bisa dibaca dari buku berikut

- Brian S. Everitt, 2010, Multivariable Modeling and Multivariate Analysis for the Behavioral Sciences. Chapter 1, pp 15. CRC Press, Taylor & Francis Group. ISBN 978-1-4398-0769-9

***

Jadi setelah membaca penjelasan tiga rumus untuk menghitung ukuran sampel dalam survei politik maupun exit polls dan hitung cepat (quick count) pemilu, kita bisa belajar mengetahui apakah kata-kata seorang politisi itu sekedar basa-basi politik atau memiliki argumen ilmiah yang valid. Dengan matematika, terutama ilmu probabilitas dan statistika, kita bisa memperkirakan kondisi sosial politik suatu masyarakat. Hal ini bisa membantu politisi dalam menyusun langkah strategis selanjutnya dalam berpolitik. Karena politik itu tidak hanya basa-basi. Hal ini juga bisa membantu masyarakat awam untuk lekas tahu kira-kira seperti apa hasil pemilu, pilpres atau pilkada. Jadi rakyat tahu akan menghadapi pemimpin seperti apa selama sekian tahun ke depan.

Dalam politik, bukan hanya persamaan matematika yang berlaku. Jadinya belajar survei politik itu bukan hanya rumus matematika, namun juga dampak politik yang terjadi pada elit maupun bagi rakyat kebanyakan. Posting ini hanya menjelaskan matematika di balik quick count dan survei sosial politik sejenisnya. Jadi ada kemungkinan “mathematically correct, but politically incorrect”. Jika tersinggung dengan tulisan ini, salahkan matematikawan yang bikin rumus di atas.

Bremen, 26 Agustus 2014

P.S. Tulisan ini seharusnya selesai di Oldenburg tanggal 14 Juli 2014, tapi karena aku menunda-nunda jadinya baru selesai hari ini.

Bandung Brain-Computer Interface on Indonesia Morning Show, Net TV, June 2014

Bandung Brain-Computer Interface (BCI) Bionic Arm (wp,blog) is on Indonesia Morning Show, Net TV. There we can see the demo:

- Putting the Emotiv EPOC headset.

- Calibration with ball and box from the laptop.

- Single-trial Motor imagery BCI to control the robotic/bionic arm

From the video, I can see that BCI2000 is used to connect the Emotiv EPOC system and the bionic arm system. One student said that the price is less than 10 millions rupiahs. This means that Emotiv EPOC Research SDK (with a price of 750$) is used. Since August 2014, research SDK is not sold anymore and there is new Emotiv EPOC Education with a price of 1799$, now. It is unknown if the dll files still compatible with BCI2000 or not. Well, I had problem connecting Emotiv EPOC Education with OpenVibe.

The classifier are not explained nor seen from the video. It would be too complicated for “non-scientific” news channels. The calibration takes about 1 minute, on the video. The calibration method is using a ball and a box. On the monitor, there is a ball and a box. The ball should be moved closer to the box, using imagination of motoric movement. In calibration, both the machine (as classifier) and the human (as user) will learn to perform the motor imagery task. Well, 1 minute is fast. It is unknown whether the user had trained backstage before performing on camera. Haha!

For real-time usage of BCI, single-trial motor imagery has to be used. In calibration, more-trial motor imagery has to used for calculating the parameters of the classifier. From the video, we can see that the bionic arm moves only when the user do mental task of motor imagery. So I think the classifier is good and the user is “BCI-literate”. When the user clapped her hand, the bionic arms didn’t move. So I think the classifier detects hand grasping or finger movement and neglects other hand movement. In my opinion, the user has trained backstage before she is on camera. She has known that she has to imagine grasping movement. The classifier parameters may have been saved before the show. That’s why she is doing calibration fast and she can easily move the bionic arm (without instruction from the experimenters).

From the video, there are 3 students (Electrical Engineering from ITB, Bandung, Indonesia). I think they have to separate tasks to do the projects. One should manage software and hardware to drive bionic arm. One should manage Emotiv EPOC connection with BCI2000. One should connect all the system to make sure that everything works. Also, one should design what kinds of classifier that works: linear discriminant analysis (LDA), common spatial pattern (CSP), or simple thresholding of ERP (event-related potential) or others. I think they use C++. From my experience with BCI2000, Microsoft Visual C++ has to be used. I haven’t tried the new BCI2000. Maybe it works with C++ in many other environments: Eclipse and Linux.

Bandung Brain Computer Interface http://t.co/t4zLSuPI7l Indonesia Morning Show http://t.co/1ywMrmej1U

— iscab.saptocondro (@saptocondro) August 22, 2014

Well, I should go back to my real research, instead of blogging.

Bremen, 26 Agustus 2014

Brain Robot Research, a neuroscience blog http://iscabrainrobot.blogspot.com/2014/08/bandung-brain-computer-interface-on.html

EEG electrode placement summary, August 2014

After reading the theses from my research mates from Uni Oldenburg, as well as Uni Bremen, I summarized some EEG electrode placements in my PhD note. So these are the links to my note.

- Motor imagery electrode placement (wp: 19.08.2014)

- Motor imagery electrode placement (blog: 19.08.2014)

- Motor imagery electrode placement, with figures (wp: 11.09.2013)

- Motor imagery electrode placement, with figures (blog: 11.09.2013)

- Mu wave electrode placement (wp: 19.08.2014)

- Mu wave electrode placement (blog: 19.08.2014)

- P300 electrode placement (wp: 22.08.2014)

- P300 electrode placement (blog: 22.08.2014)

- SSVEP electrode placement, with figures (wp: 06.11.2013)

- SSVEP electrode placement, with figures (blog: 06.11.2013)

SSVEP stands for steady-state visually evoked potential.

The idea is to minimize the number of EEG electrodes, which I am planning to use with my mobile EEG device. Putting electrodes to the scalp takes a lot of time. If 192 electrodes were put on whole scalp, it could took 1 hour or more and it would not be practical for the users. Also, analyzing the data from a large number of electrodes has a curse of dimensionality. I am planning to record using 8 or 16 or 24 EEG electrodes. Less is more! The EEG electrode placement which I need have been noted, so I just look into those specific electrode positions for my analysis, as well as, online signal processing.

Tulisan ini adalah rangkuman dari posisi elektroda EEG untuk Brain-Computer Interface (BCI) berbasis SSVEP, P300, dan “motor imagery” atau gelombang mu, untuk bulan ini.

Bremen, 23 Agustus 2014

Brain Robot Research, a neuroscience blog http://iscabrainrobot.blogspot.com/2014/08/eeg-electrode-placement-summary-august.html

Bandung Brain Computer Interface: Bionic Arm 2014

Previously, I have written about Bandung Brain Computer Interface (1,2,3) and the lack of research publication from Indonesia about BCI (wp, blog). Now, there are new youtube video from Ary Setijadi Prihatmanto, my former lecturer at the Electrical Engineering of Institut Teknologi Bandung (ITB). The video is about the research on bionic arm, controlled by Brain Computer Interface (BCI). The BCI Bionic Arm will be shown in the Electrical Engineering Day on June 2nd until 7th, 2014 at the Institut Teknologi Bandung (ITB).

From the video, I have found out that BCI2000 and Emotiv EPOC are used. Of course, MATLAB is also used. However, EEGLAB as a MATLAB toolbox for EEG analysis is not used. OpenVibe works only with Emotiv EPOC Research SDK. If other SDKs are used, for example Education SDK, then instead of OpenVibe, BCI2000 is the right framework to get EEG data from Emotiv.

Beside Electroencephalography (EEG), the video shows also Electromyography (EMG). Based on these signals, a bionic arm is controlled. The movement is hand opening and closing. From the video, there is an example of active motoric execution of a human participant. The subject wears Emotiv EPOC headset and move his hand actively. Emotiv EPOC sends the EEG signals via bluetooth to the computer and then a software decode these signals and transform them into commands for controlling the bionic arm.

http://t.co/XdxDlQZDEM Bandung BCI Bionic Arm. http://t.co/wD3yxbsXU9

— iscab.saptocondro (@saptocondro) May 28, 2014

I hope there will be other good news from Bandung BCI in the near future. Now, I am back to my real research, instead of blogging.

Bremen, 28 Mei 2014

Brain Robot Research, a neuroscience blog http://iscabrainrobot.blogspot.com/2014/05/bandung-brain-computer-interface-bionic.html

rank

twiscab

Darah Juang, Dr. Dro!

Darah Juang, Dr. Dro!- An error has occurred; the feed is probably down. Try again later.

- Brain Robot Research

- EEG electrode placement summary, April 2015

- Bandung Brain-Computer Interface on Indonesia Morning Show, Net TV, June 2014

- EEG electrode placement summary, August 2014

- Bandung Brain Computer Interface: Bionic Arm 2014

- CMS and DRL

- How seriously is Indonesia doing research on Brain-Computer Interface?

- SSVEP electrode position, on my head

- Ethical Questions on Brain Computer Interface, by Paul Root Wolpe

- Bandung Brain Computer Interface

- Standard 10-20 system EEG & me

- The Church of Robotics

- technologeek gaptek

- info beasiswa / scholarship

- An error has occurred; the feed is probably down. Try again later.

- info lowongan kerja / job vacancy

- An error has occurred; the feed is probably down. Try again later.

Badge

social badge

Recent Comments

- iscab.saptocondro

- iscablr

- Senja di Kanal Wolfsburg

- Ketika kita siap BERAKtivitas. Lalu ada kehendak usus besar,...

- Internet 5G ala kampung di Jerman. kbps bukan Mbps. Di...

- Volkswagen di hari Minggu. Volkswagen on a Sunday. Volkswagen...

- Web 1.0, Web 2.0, Web 3.0 Jejaring punya versi #web #123...

- Kuliah yang rajin dan tekun kalau sudah diterima di perguruan...

- 2 Belimbing Malaysia seharga 5 EUR total. #belimbing #malaysia...

- Suasana matahari terbenam di musim semi. Sunset in Spring....

- Sahara Sand & Sunset Scattering Pasir dari Sahara &...

- Nasi Anonim, karena belum sempat memberi nama untuk makanan...

- miliscab

- An error has occurred; the feed is probably down. Try again later.